电子商务蓬勃发展和旅游市场快速成长的“叠加”效应促进了在线旅游市场的强劲增长。据统计,2010年国内在线旅游市场交易规模达1037.4亿元,其中酒店、机票、度假产品交易规模分别占44.3%、44.2%、11.5%。整个在线旅游市场交易规模同比增长58.0%,占全部旅游市场交易规模的7.2%。预计未来四年在线旅游市场交易规模增速将维持在45%左右

。随着在线旅游市场的快速增长,以携程为代表的在线旅游企业作为市场经营主体也随之迅速成长,推动了在线旅游市场的发展。

智能手机普及和无线互联网快速发展,吸引大批创业者不断涌入轻模式在线旅游行业,一批新应用、新商业模式不断涌现,传旧势力在激烈市场竞争中不擦出火花,对终端资源控制与抢夺使大批在线旅游网站开始从轻模式变成重模式,从线上逐渐线下进行资源布局。

在线旅游门槛确实低,从业者都扮演渠道商角色,而且作为成功O2O模 式应用,让很多资本看到其未来潜力,而且不涉及重型仓储物流配送,无论是利润率和成本比一般电子商务都要理想,大批新涌进后,发现在线旅游行业比任何一个 行业都要复杂、竞争更加激烈,并且存在大量派系矩阵竞争,无论是流量入口、会员、资源、相关旅游媒体资源、新商业模式都被传统巨头牢牢占据,在线旅游产生 新巨头比互联网、其它领域电子商务更加困难。

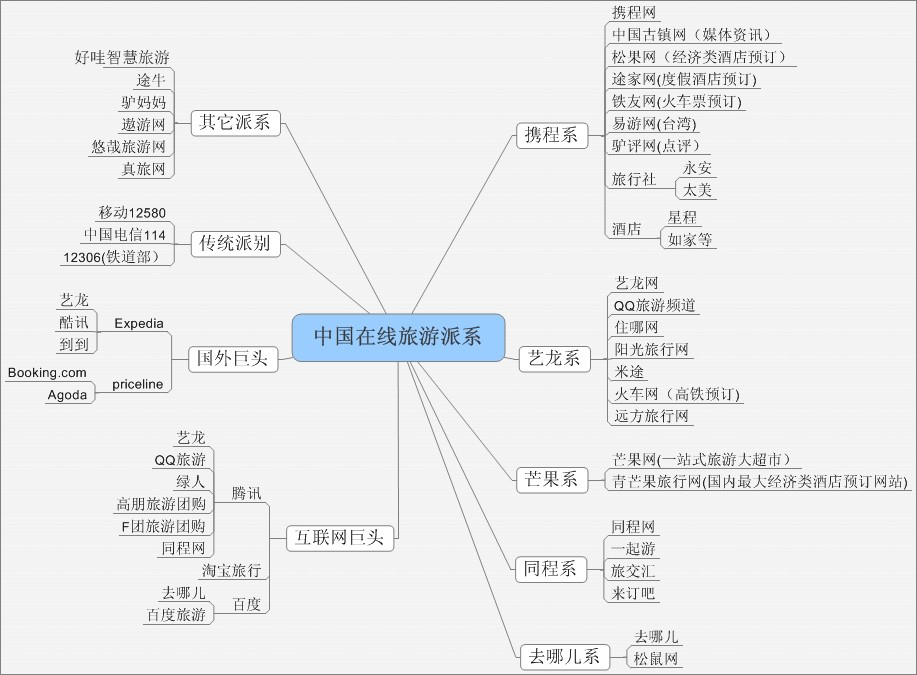

下面对在线旅游错综复杂派系进行梳理,摸清各巨头布局方向和领域,为未业进入者提供参考依据。中国在线旅游可以分成以下派系:携程系、艺龙系、同程系、芒果系、去哪儿、互联网巨头、国外在线旅游巨头、传统派别及以好哇智慧旅游为代表的其它相对独立大派。如下图所示:

携程系:属于深度布局,除了租车、门票等少数领域外都有涉足,无论是传统机+酒,还是商务、旅游度假、旅游媒体、旅行社还是酒店经营,携程从渠道商慢慢走向后端,对产业链进行控制和整合。OTA身份慢慢淡化,旅游综合集团越发越浓。

艺龙系:布局相对简单,前几年围绕其酒店在线领域进行拓展,无论收购阳光旅行网、入股住哪儿和米途,都围绕这一策略,至少收购远方和火车网属于长远战略考虑。从效果分析,艺龙在资本层面或者战略方面相对成功,也支撑酒店预订快速发展。

芒果系: 布局脉络清晰,背靠中国港中旅强大线下资源和会员体系,打造一站式旅游大超市,满足用户多元需求和一站式解决方案。同时在细分领域如旅游度假、经济类酒店预订(青芒果)、邮轮、租车等做强做大。

同程系:由于历史原因,同程对B2B和旅游资讯领域相对深入,随着商业模式和盈利压力不断增加,同程战略向在线旅游一站式大超市靠拢,并且做大做强某些细分领域。

去哪儿系:去哪儿过去一直专注垂直搜索引挚研究,也取得高速发展,行业影响力和地位不断提升,特别是百度投资后,网站流量、知名度、资金实力都跨入一线行业,业务和模式开始不断扩张,酒店越狱、团购、客栈频道(松鼠网)、旅图等,不断夯实后端资源。

互联网巨头:相对于百度投资去哪儿,腾讯和淘宝进入在线旅游步伐相对较大,腾讯除了投资艺龙与同程外,还推出QQ旅游和收购绿人网,再加上QQ团购、高朋、F团、QQ票券部份旅游业务,已经形成团购+预订+资讯立体模式。淘宝专注于平台打造,利用海量用户、商家、供应商打造另外一个天猫商城。

国外旅游巨头:国外巨头进入中国在线旅游并不深,但实力都非同小哥,Priceline和Expedia两家巨头不断进入蚕夺中国市场,Expedia投资艺龙、酷讯、到到在行业足够影响力,Priceline旗下bookine.com和Agoda投大亚洲市场投入。

传统派系:12306去年春节期间出尽风头,此君一出天下莫与此其争,资源高度垄断和渠道天道优势是传统派系进入在线旅游途径。铁道部、中国移动、中国电信、中国联通都是如此,相信未来还会延续此态势。

其它派系:其它属于市场后进入者,但未来有较大发展空间,如途牛、驴妈妈、好哇智慧旅游、遨游、汇通天下等。

3C领域战国七雄正在酣战,而且价格战在今后三年内都将一直持续,同样作为渠道商在线旅游在中国互联网红利逐渐消失今天,用户抢夺、资源控制、流量入口占领将是今后三年内主题,合久必分、分久必合,你中有我,我中有你,连横合纵,粗暴价格战不可避免。